Quel est le cadre général du marché des dispositifs d'autotransfusion en Amérique du Nord, y compris sa définition, son étendue et son importance?

Le marché des dispositifs d'autotransfusion en Amérique du Nord regroupe l’ensemble des équipements et consommables permettant de collecter, préparer et réintroduire le sang du patient durant une intervention chirurgicale. Ces dispositifs comprennent les systèmes de récupération du sang, les filtres, les réservoirs et les accessoires associés. L’étendue du marché couvre les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire, avec des applications principales dans les chirurgies cardiaques, orthopédiques, la transplantation d’organes et les procédures traumatiques. L’importance du marché réside dans sa contribution à la réduction des besoins en produits sanguins allogéniques, à la diminution des coûts hospitaliers et à l’amélioration des résultats cliniques grâce à une moindre exposition aux risques infectieux.

Quels sont les principaux moteurs, freins, défis et opportunités du marché des dispositifs d'autotransfusion en Amérique du Nord?

Parmi les moteurs, on retrouve l’accent croissant sur la sécurité des patients, les contraintes budgétaires des établissements de santé et l’augmentation du nombre d’interventions chirurgicales à haut risque de perte sanguine. Les freins sont liés aux coûts initiaux d’acquisition des systèmes, à la complexité de leur mise en œuvre et aux exigences réglementaires strictes. Les défis incluent la formation du personnel et la gestion des flux de travail en salle d’opération. Les opportunités se manifestent dans le développement de dispositifs plus compacts, automatisés et compatibles avec les protocoles de chirurgie mini‑invasive, ainsi que dans l’expansion des solutions intégrées de gestion des données de transfusion.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des dispositifs d'autotransfusion en Amérique du Nord?

Les tendances majeures comprennent la digitalisation des systèmes d’autotransfusion, permettant le suivi en temps réel du volume sanguin récupéré et la traçabilité des produits. La demande croissante pour des solutions « point‑of‑care » favorise le développement de dispositifs portables adaptés aux chirurgies ambulatoires. Par ailleurs, l’intégration de technologies de filtration avancées pour éliminer les débris cellulaires et les agents pathogènes suscite un intérêt notable. Enfin, les partenariats entre fabricants de dispositifs médicaux et fournisseurs de services de santé accélèrent l’adoption de modèles de location‑avec‑service, réduisant ainsi la barrière financière à l’entrée.

Quel a été l’impact de la pandémie de COVID‑19 sur le marché des dispositifs d'autotransfusion en Amérique du Nord et comment la reprise se manifeste‑t-elle?

La COVID‑19 a engendré une réduction temporaire du volume chirurgical elective, entraînant une baisse ponctuelle de la demande de dispositifs d’autotransfusion. Cependant, la crise a accentué la nécessité de préserver les réserves de sang, stimulant l’intérêt pour les solutions de récupération intra‑opératoire. La reprise est marquée par une reprise rapide des chirurgies programmées, renforcée par la conscientisation accrue aux risques de transfusion et à la sécurité des produits sanguins, ce qui soutient une relance robuste du marché.

Comment se caractérise le paysage concurrentiel du marché des dispositifs d'autotransfusion en Amérique du Nord?

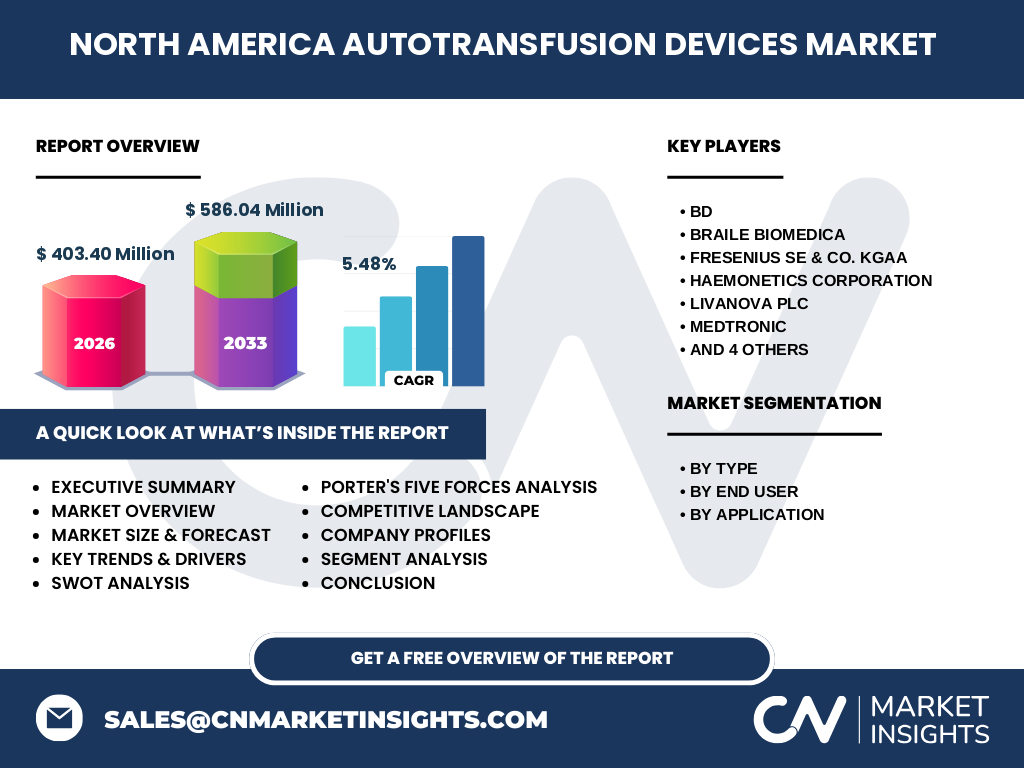

Le paysage concurrentiel est dominé par un groupe d’acteurs mondiaux bien établis, dont BD, Haemonetics Corporation, Fresenius SE & Co. KGaA, Medtronic, LivaNova PLC, Teleflex Incorporated, Zimmer Biomet, SARSTEDT AG and Co. KG, Redax S.p.A. et Braile Biomedica. Ces entreprises se distinguent par des portefeuilles de produits diversifiés, des programmes d’innovation intensifs et des stratégies de fusion‑acquisition visant à consolider leur position. La concurrence se joue sur la différenciation technologique, la couverture du service après‑vente et la capacité à proposer des modèles de financement flexibles.

Quel aperçu exécutif peut‑on résumer du marché des dispositifs d'autotransfusion en Amérique du Nord?

En 2026, le marché atteint 403,40 millions de dollars, avec une prévision de 586,04 millions de dollars pour 2033, soit un CAGR de 5,48 % sur la période 2027‑2033. La croissance est portée par la pression accrue sur la gestion des ressources sanguines, l’adoption de technologies numériques et la montée des chirurgies ambulatoires. Les principaux acteurs, dont BD et Haemonetics, consolident leurs positions via l’innovation produit et des alliances stratégiques. Les opportunités résident dans les solutions automatisées et les modèles d’usage « as‑a‑service », tandis que les défis concernent les coûts initiaux et les exigences réglementaires.

Quelles sont les prévisions de taille et de croissance du marché des dispositifs d'autotransfusion en Amérique du Nord pour la période 2025‑2032?

Le marché devrait progresser de 403,40 millions de dollars en 2026 à 586,04 millions de dollars en 2033, reflétant un taux de croissance annuel composé de 5,48 %. Cette trajectoire indique une expansion soutenue, alimentée par l’augmentation du volume d’interventions chirurgicales à risque de perte sanguine et par les initiatives de réduction des coûts de transfusion au sein des établissements de santé nord‑américains.

Comment le marché des dispositifs d'autotransfusion en Amérique du Nord se répartit‑il selon les segments de produit, d'utilisateur final et d'application?

Par type, le segment « Produits et Accessoires » englobe les systèmes de récupération, les filtres et les consommables associés, constituant la majeure partie du chiffre d’affaires. En termes d’utilisateurs finaux, les hôpitaux détiennent la part la plus importante, suivis par les cliniques spécialisées et les centres de chirurgie ambulatoire, qui gagnent du terrain grâce à la demande croissante de procédures mini‑invasives. Concernant les applications, les chirurgies cardiaques et orthopédiques représentent les plus grands volumes, tandis que la transplantation d’organes et les procédures traumatiques affichent des taux de croissance plus rapides, stimulés par l’évolution des protocoles de conservation du sang.

Quelle est la répartition géographique du marché des dispositifs d'autotransfusion en Amérique du Nord?

Le marché couvre les États‑Unis et le Canada, avec une concentration prédominante aux États‑Unis en raison du nombre plus élevé d’hôpitaux de grande capacité et de centres de recherche clinique. Le Canada participe de façon significative grâce à son système de santé public axé sur l’efficacité des coûts, mais représente une part moindre du volume total par rapport aux États‑Unis.

Quel aperçu détaillé peut‑on fournir de la performance régionale du marché des dispositifs d'autotransfusion en Amérique du Nord?

Dans la région des États‑Unis, les principaux pôles de croissance se situent dans les États du Nord‑Est (New York, Massachusetts), du Midwest (Illinois, Michigan) et de la côte Ouest (Californie, Washington), où les établissements de santé investissent massivement dans des solutions d’autotransfusion avancées. Au Canada, les provinces comme l’Ontario et le Québec montrent une adoption progressive, soutenue par des programmes de remboursement favorables. Les différences régionales sont influencées par les politiques de santé locales, le niveau d’adoption des technologies numériques et la densité des centres chirurgicaux spécialisés.

Qui sont les principales entreprises actives sur le marché des dispositifs d'autotransfusion en Amérique du Nord et quelles sont leurs stratégies clés?

BD mise sur l’expansion de son portefeuille de systèmes entièrement intégrés, combinant récupération et filtration. Haemonetics se concentre sur les solutions de services gérés, proposant des contrats de maintenance et de location. Fresenius SE & Co. KGaA mise sur l’innovation en matière de filtres à haute efficacité. Medtronic renforce son offre par l’intégration de ses dispositifs de monitoring en salle d’opération. LivaNova se différencie par des solutions de récupération adaptées aux chirurgies cardiaques. Teleflex et Zimmer Biomet profitent de leur réseau de distribution implanté dans les cliniques orthopédiques. SARSTEDT, Redax et Braile Biomedica ciblent des niches spécifiques, telles que la chirurgie ambulatoire et les marchés émergents du sud des États‑Unis.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché des dispositifs d'autotransfusion en Amérique du Nord?

• Menace des nouveaux entrants : modérée, en raison des barrières réglementaires élevées et des investissements en R&D requis. • Pouvoir de négociation des fournisseurs : limité, car les composants critiques sont fournis par un nombre restreint de fournisseurs spécialisés. • Pouvoir de négociation des clients : élevé, les grands systèmes hospitaliers exigent des prix compétitifs et des services complets. • Menace des produits de substitution : faible, aucune alternative viable aux dispositifs d’autotransfusion pour les chirurgies à forte perte sanguine. • Rivalité entre les concurrents : forte, les acteurs majeurs luttent sur l’innovation technologique, la couverture de service et les modèles de financement.

Quelles sont les forces, faiblesses, opportunités et menaces (SWOT) du marché des dispositifs d'autotransfusion en Amérique du Nord?

Forces : réduction des coûts de transfusion, amélioration de la sécurité patient, portefeuille technologique mature. Faiblesses : coûts d’acquisition élevés, complexité d’intégration aux flux opératoires existants. Opportunités : croissance des chirurgies ambulatoires, digitalisation des systèmes, modèles de location‑avec‑service. Menaces : contraintes budgétaires des hôpitaux, évolution rapide des exigences réglementaires, concurrence croissante des technologies de conservation du sang.

Comment se structure la chaîne de valeur du marché des dispositifs d'autotransfusion en Amérique du Nord?

La chaîne de valeur débute par la recherche et le développement, suivi de la fabrication des systèmes et des consommables. Ensuite vient la distribution, assurée par des partenaires logistiques spécialisés et des réseaux de vente directe aux établissements de santé. Les services après‑vente, incluant la formation, la maintenance et la gestion des contrats de location, représentent une part cruciale de la valeur ajoutée. Enfin, la collecte de données cliniques et la rétroaction client alimentent le cycle d’innovation, bouclant la chaîne.

Quelles recommandations d’investissement stratégique peuvent être faites pour le marché des dispositifs d'autotransfusion en Amérique du Nord?

Les investisseurs devraient privilégier les sociétés qui offrent des solutions intégrées et numériques, ainsi que celles qui développent des modèles de financement flexibles. Les partenariats avec des groupes hospitaliers pour piloter des programmes de récupération sanguine peuvent créer des revenus récurrents. L’acquisition de start‑ups spécialisées dans la filtration avancée ou les capteurs IoT représente une voie d’expansion rapide. Enfin, le focus sur les marchés de la chirurgie ambulatoire, en particulier les centres de spécialités orthopédiques, promet une croissance supérieure à la moyenne du secteur.

Quel est le résumé final du rapport sur le marché des dispositifs d'autotransfusion en Amérique du Nord?

Le marché montre une dynamique positive, avec un CAGR de 5,48 % et une taille attendue de 586,04 millions de dollars d’ici 2033. Les facteurs clés de croissance incluent la pression sur la gestion des ressources sanguines, l’adoption de technologies numériques et l’expansion des chirurgies ambulatoires. Les acteurs principaux consolident leurs positions par l’innovation et les services gérés, tandis que les opportunités résident dans les modèles d’utilisation flexibles et les solutions de pointe. Le secteur reste attractif pour les investisseurs cherchant à capitaliser sur la sécurité des patients et l’efficacité des coûts.

Quelle méthodologie de recherche a été employée pour ce rapport?

Le rapport s’appuie sur une analyse exhaustive des bases de données publiques, des rapports annuels des principaux acteurs, des études de marché sectorielles et des revues scientifiques relatives à l’autotransfusion. Les flux financiers ont été estimés à partir des données de taille de marché fournies (403,40 M$ en 2026 et 586,04 M$ en 2033) et du taux de croissance composé (5,48 %). Une approche qualitative a complété les évaluations quantitatives afin d’identifier les tendances, les forces et les défis du marché.

Quel est le périmètre couvert par ce rapport et quelles sont ses limites?

Le périmètre inclut les États‑Unis et le Canada, couvrant les dispositifs et accessoires d’autotransfusion, les utilisateurs finaux (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire) et les applications cliniques majeures (chirurgies cardiaques, orthopédiques, transplantation d’organes, procédures traumatiques). Les limites résident dans l’absence de données chiffrées détaillées par sous‑segment de part de marché, ainsi que l’exclusion de prévisions au‑delà de 2033. Les analyses qualitatives sont néanmoins fondées sur les informations disponibles et sur les meilleures estimations du secteur.

Quelles sont les principales entreprises du marché des dispositifs d'autotransfusion en Amérique du Nord et quels développements récents ont‑elles annoncés?

BD a lancé une nouvelle génération de systèmes de récupération avec connectivité cloud pour le suivi en temps réel. Haemonetics a annoncé un partenariat avec un groupe hospitalier majeur visant à déployer un modèle de location‑avec‑service. Fresenius SE & Co. KGaA a présenté un filtre à haut rendement testé dans plusieurs centers de transplantation. Medtronic a intégré son dispositif d’autotransfusion à son système de monitoring chirurgical. LivaNova a obtenu une autorisation de la FDA pour une solution de récupération spécifique aux chirurgies cardiaques. Teleflex a acquis une start‑up spécialisée en capteurs IoT pour améliorer la traçabilité du sang. Zimmer Biomet a renforcé son portefeuille orthopédique avec des kits d’autotransfusion dédiés. SARSTEDT, Redax et Braile Biomedica ont annoncé des programmes de formation régionaux pour accélérer l’adoption de leurs systèmes dans les cliniques ambulatoires.